开yun体育网▌要点保举个股保举中金黄金:央企配景-开云官网切尔西赞助商「2024已更新「最新/官方/入口」

(起首:华鑫相关)开yun体育网

投资要点 ]article_adlist-->▌黄金:好意思联储按期降息25BP,撑捏贵金属价钱

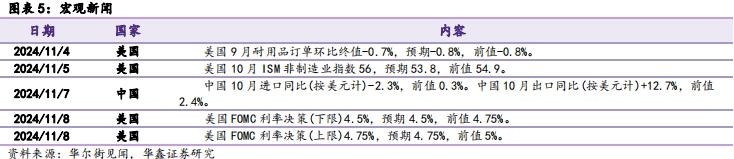

数据方面,好意思国9月耐用品订单环比终值-0.7%,预期-0.8%,前值-0.8%。好意思国10月ISM非制造业指数56,预期53.8,前值54.9。好意思国FOMC利率决议(下限)4.5%,预期4.5%,前值4.75%。好意思国FOMC利率决议(上限)4.75%,预期4.75%,前值5%。

数据上来看,本周并无重磅数据。其中ISM非制造业PMI超预期,且贯穿4个月捏续反弹,证明好意思国经济韧性仍存。

本周好意思联储利率决议相宜预期。好意思联储下调联邦基金利率狡计区间(基准利率)至4.5%-4.75%,相宜商场预期;下调IOR至4.65%,下调贴现利率至4.75%。按相同的速率赓续扩充量化紧缩(QT,包括减捏好意思国国债和典质贷款支捏证券(MBS))。从来利率决议来看,合座相宜商场预期。

然而从决议声明来看,需要怜惜好意思联储对通胀的措辞改变。决议声明中退换了劳能源商场措辞,指出“劳能源商场景况遍及缓解”,并重申“闲隙率有所上升但仍处于低位”。声明删除了“进一步”(得回)通胀进展的提法,指出通胀“已朝着委员会2%的狡计得回进展,但仍处于略高水平”。声明删除了委员会对通胀正朝着2%狡计捏续发展“愈加有信心”的措辞。总结声明来说,FOMC关于办事商场的措辞无太多改变,反而是对通胀是否能捏续回落至2%泄露出一定担忧。

咱们以为好意思联储仍处在降息周期的初期,加之列国央行捏续增捏黄金,黄金价钱仍存较大高潮动能。

▌铜、铝:铜需求好转,铝资本撑捏,铜铝价钱或迎来同步高潮

国内宏不雅:10月入口同比(按好意思元计)-2.3%,前值0.3%。中国10月出口同比(按好意思元计)+12.7%,前值2.4%。

铜:价钱方面,本周LME铜收盘价9456好意思元/吨,环比11月1日-102好意思元/吨,跌幅1.07%。SHFE铜收盘价77050元/吨,环比11月1日+550元/吨,涨幅0.72%。库存方面,LME库存为272400吨(环比11月1日-1450吨,同比+95175吨);COMEX库存为88802吨(环比11月1日-216吨,同比+68379吨);SHFE库存为139662吨(环比11月1日-13559吨,同比+104816吨)。三地共计库存500864吨,环比11月1日-15225吨,同比+268370吨。2024年11月8日,SMM统计国内电解铜社会库存19.25万吨,环比11月1日-1.73万吨,同比+13.62万吨。

中国铜精矿TC现货本周价钱为11.20好意思元/干吨,环比降1.9好意思元/干吨。卑劣方面,国内本周精铜制杆开工率为76.03%,环比+1.91pct;再铜制杆开工率为24.94%,环比+9.43pct。精铜制杆方面,周内铺张延续上周情况,卑劣看护刚需采购,仅在周尾跟着特朗普胜选,好意思指直线上升,铜价大幅着落,带来了部分铺张好转。本周部分精铜杆企业暗示漆包线客户提货赫然增多,或可归因于家电行业以旧换新。

本周电线电缆开工率大幅耕作。本周SMM铜线缆企业开工率达到87.3%,环比增长6.28个百分点,比预期寥落3.93个百分点。从需求端来看,多家样本企业向SMM暗示,近期终局需求出现回暖,在电网、基建工程和民用商场,年底冲刺需求正在开释。

总结而言,阴极铜捏续去库,卑劣开工好转,铜价或偏强运行。

铝:价钱方面,国内电解铝价钱为21740元/吨,环比11月1日+1000元/吨,涨幅4.82%。库存方面,本周LME铝库存为731900吨(环比11月1日-4300吨,同比+272800吨);国内上期所库存为269394吨(环比11月1日-5527吨,同比+143413吨);2024年11月8日,SMM国内社会铝库存为56.3万吨,环比11月1日-3.4万吨。

卑劣方面,国内本周铝型材龙头企业开工率为49.5%,环比-2.4pct;国内本周铝线缆龙头企业开工率为71.2%,环比-0.8pct。

氧化铝资本高潮部分电解铝企业策画减停产,铝价或偏强运行。近期电解铝资本端高潮赫然,部分企业策画停槽历练,出现小数减停产量,供需步地向好,社会库存受到运载影响,贯穿去库跌至60万吨关隘以下。氧化铝现货供应偏紧,价钱看护偏强震憾,资本端给以铝价强撑捏。合座而言,国内电解铝依然处于库存低位且资本端捏续走高的状态,短期铝价或偏强运行。

资本与价钱均赫然高潮,行业盈利基本捏稳。据SMM数据,2024年10月国内电解铝行业含税都备资本平均值为18336元/吨,月环比+1040元/吨,环比涨幅为6.01%,同比增长15.1%,主因氧化铝价钱大幅攀升。国内电解铝行业平均即时盈利2291元/吨,环比-0.7%,电解铝资本与月均价均有赫然高潮,行业平均盈利水平基本捏稳。

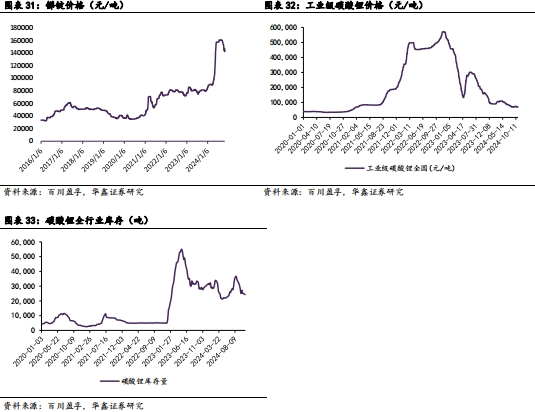

▌锡:缅甸锡矿复产音尘未有明确程度,冶真金不怕火坐褥原料端仍偏紧缺

价钱方面,国内精熟锡价钱为262180元/吨,环比11月1日+5860元/吨,涨幅为2.29%。库存方面,本周国内上期所库存为8975吨,环比11月1日+453吨,涨幅为5.32%;LME库存为4520吨,环比11月1日-150吨,跌幅为3.21%;上期所+LME库存共计为13495吨,环比+303吨,涨幅为2.30%。

缅甸锡矿复产音尘未有明确程度,短期原料供应仍偏紧缺。本周国内锡精矿价钱震憾运行,据百川盈孚,截止本周四锡精矿商场均价为249800元/吨,周环比+3.1%。缅甸佤邦锡矿禁采时辰已寥落15个月,现在为止已影响到国内锡矿入口数目,四月份以来入口赫然下滑。虽缅甸锡矿传来复产,但现实出量未有明确程度,短期内原料端供应依旧紧缺,可能影响冶真金不怕火厂排产策画。缅甸佤邦锡矿供应收复政策的现实落地时辰尚未明确,冶真金不怕火坐褥原料端仍有压力,近期入口窗口关闭,入口锡锭流入受限,锡矿供应仍偏紧缺。

▌ 锑:需求偏弱但商家挺价意愿强,锑价看护区间震憾

把柄百川盈孚数据,价钱方面,本周国内锑锭价钱为147920元/吨,环比11月1日+1500元/吨,涨幅为1.02%。

本周锑锭贸易两边成交严慎,采购方按需补货,商场现货库存主要齐集在大中厂,而大厂挺价意愿热烈,看好后市信心较强,干系词商场需求端反馈情况欠安,卑劣氧化锑厂家坐褥枯竭较强的需求撑捏。

咱们以为短期需求莫得太好的进展情况下,锑价或看护震憾走势。

▌行业评级及投资策略

黄金:列国央即将捏续购金,好意思联储按期进一步降息,黄金将看护高潮走势。看护黄金行业“保举”投资评级。

铜:电解铜需求略有好转,加之捏续去库。看护铜行业“保举”投资评级。

铝:电解铝供需仍偏紧,铝价或走势偏强。看护铝行业“保举”投资评级。

锡:原料供应仍偏紧,锡价有撑捏。看护锡行业“保举”投资评级。

锑:供需双弱,锑价看护区间震憾,而永恒而言锑矿供应问题仍撑捏锑价核心逐年上移。看护锑行业“保举”投资评级。

▌要点保举个股

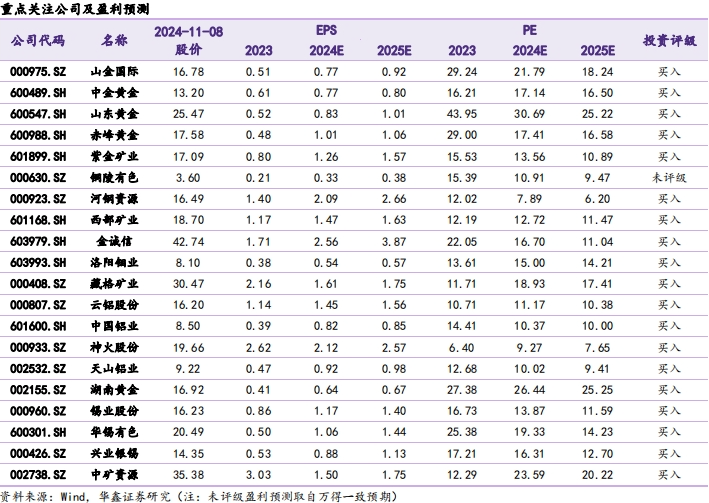

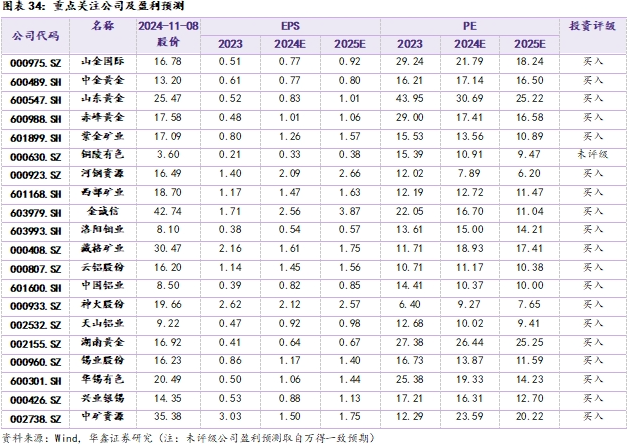

保举中金黄金:央企配景,铜金双轮驱动。山东黄金:老牌黄金企业,远期资源保险力度捏续增长。赤峰黄金:立足国内黄金矿山,出海开发增量。山金国际:黄金矿产低资本上风当先。紫金矿业:铜金矿产各人布局,矿业巨头捏续迈进。洛阳钼业:刚果(金)铜钴矿驱动放量,主要矿产干与耕作年。金诚信:矿服起家,切入铜矿磷矿资源限制。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期奏凯,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显上风,往日成长可期。云铝股份:国内最大绿铝供应商,绿电上风赫然。天山铝业:一体化上风隆起,布局上游铝土矿资源。湖南黄金:各人锑矿龙头,捏续受益于锑价高潮。锡业股份(维权):锡金属资源稀缺性耕作,行业锡龙头将受益。华锡有色:锡锑双金属驱动。兴业银锡:锡银双金属都发展,助力矿山快速增长。

▌ 风险指示

1)好意思国通胀再度大幅走高;2)好意思联储加息幅度超预期;3)国内铜需求收复不足预期;4)电解铝产能只怕停产影响上市公司产能;5)铝需求不足预期;6)国际锑矿投产超预期,锑需求不足预期等;7)锡需求不足预期;8)锡矿投产程度超预期等;9)国际锂矿投产程度超预期;10)锂盐需求不足预期;11)保举公司功绩不足预期等。

一周行情转头

1.1

板块转头

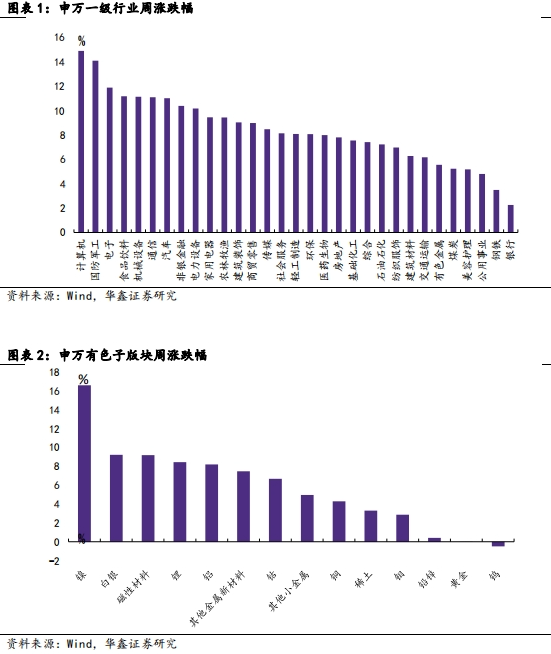

周度(2024.11.04-2024.11.08)有色金属(申万)行业板块周涨幅为+5.56%,在所有的申万一级行业中涨跌幅处于靠后位置。

在申万有色金属板块三级子行业中,大宗板块高潮。涨幅前三的子板块为镍(+16.60%)、白银(+9.22%)、磁性材料(+9.19%),涨幅后三位的子板块为铅锌(+0.41%)、黄金(+0.01%)、钨(-0.50%)。

1.2

个股转头

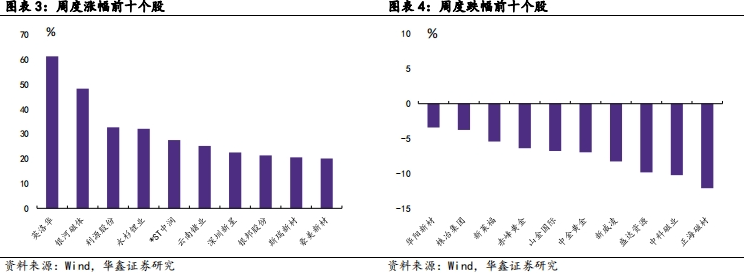

周度涨幅前十个股永诀是英洛华(+61.24%)、星河磁体(+48.22%)、利源股份(维权)(+32.62%)、永杉锂业(+32.07%)、*ST中润(维权)(+27.53%)、云南锗业(+25.13%)、深圳新星(+22.54%)、银邦股份(+21.30%)、斯瑞新材(+20.55%)、豪好意思新材(维权)(+20.11%)。

周度跌幅前十个股永诀是华阳新材(-3.41%)、株冶集团(-3.76%)、新莱福(-5.42%)、赤峰黄金(-6.39%)、山金国际(-6.78%)、中金黄金(-6.98%)、新威凌(-8.28%)、盛达资源(-9.85%)、中科磁业(-10.24%)、正海磁材(-12.11%)。

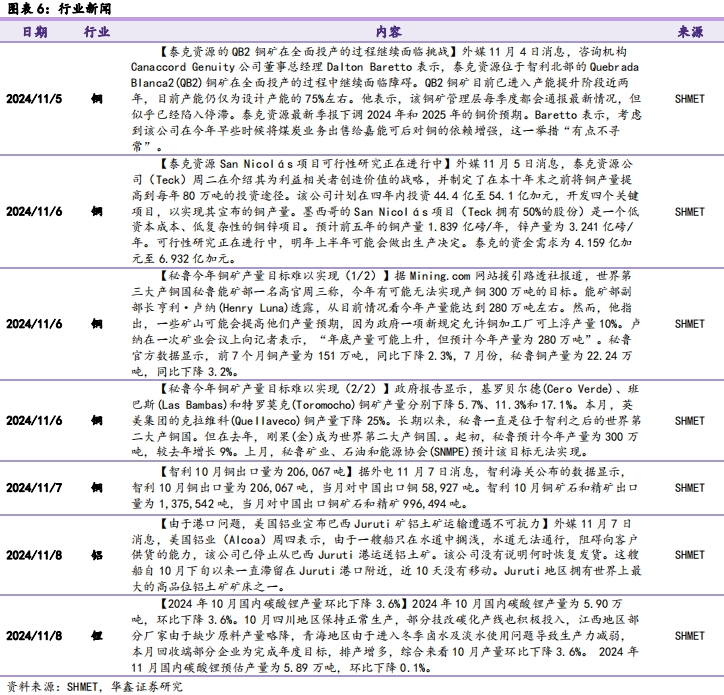

宏不雅及行业新闻

国内方面,10月入口同比(按好意思元计)-2.3%,前值0.3%。中国10月出口同比(按好意思元计)+12.7%,前值2.4%。

国际方面,好意思国9月耐用品订单环比终值-0.7%,预期-0.8%,前值-0.8%。好意思国10月ISM非制造业指数56,预期53.8,前值54.9。好意思国FOMC利率决议(下限)4.5%,预期4.5%,前值4.75%。好意思国FOMC利率决议(上限)4.75%,预期4.75%,前值5%。

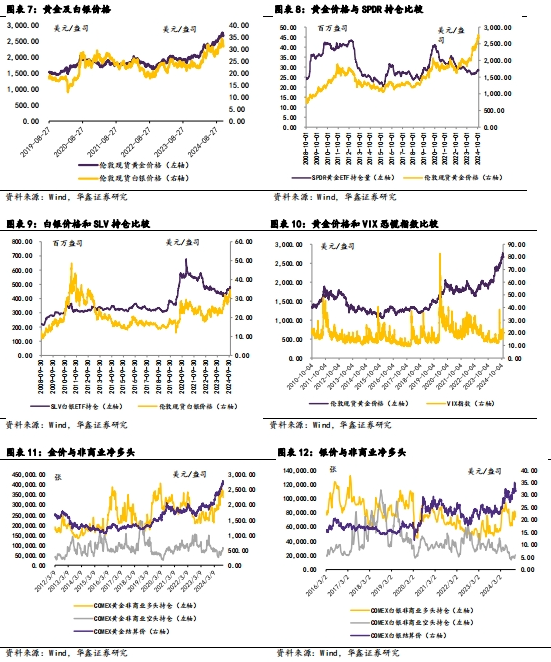

贵金属商场要点数据

周内金价高潮:周内伦敦黄金价钱为2691.15好意思元/盎司,环比11月1日-53.15好意思元/盎司,跌幅为1.94%。周内伦敦白银价钱为31.55好意思元/盎司,环比11月1日-1.25好意思元/盎司,跌幅为3.81%%。

捏仓方面:本周SPDR黄金ETF捏仓为2819万盎司,环比-38万盎司。本周SLV白银ETF捏仓为4.78亿盎司,环比-311万盎司。

工业金属数据

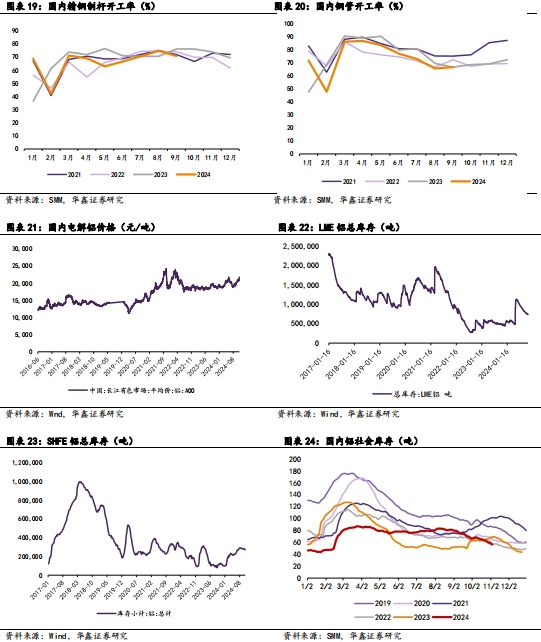

铜:价钱方面,本周LME铜收盘价9456好意思元/吨,环比11月1日-102好意思元/吨,跌幅1.07%。SHFE铜收盘价77050元/吨,环比11月1日+550元/吨,涨幅0.72%。库存方面,LME库存为272400吨(环比11月1日-1450吨,同比+95175吨);COMEX库存为88802吨(环比11月1日-216吨,同比+68379吨);SHFE库存为139662吨(环比11月1日-13559吨,同比+104816吨)。三地共计库存500864吨,环比11月1日-15225吨,同比+268370吨。2024年11月8日,SMM统计国内电解铜社会库存19.25万吨,环比11月1日-1.73万吨,同比+13.62万吨。

中国铜精矿TC现货本周价钱为11.20好意思元/干吨,环比-1.90好意思元/干吨。卑劣方面,国内9月精铜制杆开工率为70.8%,环比-3.82pct。9月铜管开工率为66.50%,环比+1.07pct。

铝:价钱方面,国内电解铝价钱为21740元/吨,环比11月1日+1000元/吨,涨幅4.82%。库存方面,本周LME铝库存为731900吨(环比11月1日-4300吨,同比+272800吨);国内上期所库存为269394吨(环比11月1日-5527吨,同比+143413吨);2024年11月8日,SMM国内社会铝库存为56.3万吨,环比11月1日-3.4万吨。

卑劣方面,国内本周铝型材龙头企业开工率为49.5%,环比-2.4pct;国内本周铝线缆龙头企业开工率为71.2%,环比-0.8pct。

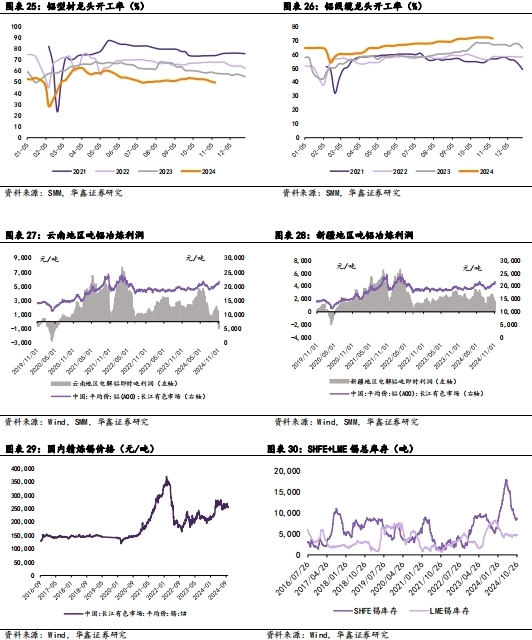

锡:价钱方面,国内精熟锡价钱为262180元/吨,环比11月1日+5860元/吨,涨幅为2.29%。库存方面,本周国内上期所库存为8975吨,环比11月1日+453吨,涨幅为5.32%;LME库存为4520吨,环比11月1日-150吨,跌幅为3.21%;上期所+LME库存共计为13495吨,环比+303吨,涨幅为2.30%。

锑:把柄百川盈孚数据,价钱方面,本周国内锑锭价钱为147920元/吨,环比11月1日+1500元/吨,涨幅为1.02%。

锂:把柄百川盈孚数据,价钱方面,本周国内工业级碳酸锂价钱为7.3万元/吨,环比+1000元/吨,涨幅为1.39%。库存方面,本周国内碳酸锂全行业库存23000吨,环比-1250吨。

行业评级及投资策略

黄金:降息邻近,黄金将看护高潮走势。看护黄金行业“保举”投资评级。

铜:再生铜供应捏续偏紧,卑劣需求或迎来旺季。看护铜行业“保举”投资评级。

铝:国内铝驱动去库,铝价或企稳。看护铝行业“保举”投资评级。

锡:原料供应仍偏紧,锡价有撑捏。看护锡行业“保举”投资评级。

锑:供需双弱,锑价或高位震憾为主。看护锑行业“保举”投资评级。

要点保举个股

保举中金黄金:央企配景,铜金双轮驱动。山东黄金:老牌黄金企业,远期资源保险力度捏续增长。赤峰黄金:立足国内黄金矿山,出海开发增量。山金国际:黄金矿产低资本上风当先。紫金矿业:铜金矿产各人布局,矿业巨头捏续迈进。洛阳钼业:刚果(金)铜钴矿驱动放量,主要矿产干与耕作年。金诚信:矿服起家,切入铜矿磷矿资源限制。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期奏凯,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显上风,往日成长可期。云铝股份:国内最大绿铝供应商,绿电上风赫然。天山铝业:一体化上风隆起,布局上游铝土矿资源。湖南黄金:各人锑矿龙头,捏续受益于锑价高潮。锡业股份:锡金属资源稀缺性耕作,行业锡龙头将受益。华锡有色:锡锑双金属驱动。兴业银锡:锡银双金属都发展,助力矿山快速增长。

风险指示]article_adlist-->1)好意思国通胀再度大幅走高;2)好意思联储加息幅度超预期;3)国内铜需求收复不足预期;4)电解铝产能只怕停产影响上市公司产能;5)铝需求不足预期;6)国际锑矿投产超预期,锑需求不足预期等;7)锡需求不足预期;8)锡矿投产程度超预期等;9)国际锂矿投产程度超预期;10)锂盐需求不足预期;11)保举公司功绩不足预期等。

研报信息]article_adlist-->证券相关证明:《好意思联储按期降息25BP,撑捏贵金属价钱—有色金属行业周报》

对外发布时辰:2024年11月10日

本证明分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:长处助理、碳中庸组长,电力引诱首席分析师,中国科学院工学硕士,央企计谋与6年新能源相关劝诫。

杜飞:碳中庸组成员,中山大学理学学士,香港中语大学理学硕士,崇敬有色及新材料相关责任。曾赴任于江铜集团金瑞期货,具备3年有色金属期货相关劝诫。

覃前:碳中庸组成员,金融硕士,大连理工大学工学学士,2024年加入华鑫有色团队。

证券分析师承诺]article_adlist-->本证明签字分析师具有中国证券业协会授予的证券投资盘考执业履历并注册为证券分析师,以戮力的工作魄力,落寞、客不雅地出具本证明。本证明了了准确地反应了本东谈主的相关不雅点。本东谈主不曾因,不因,也将不会因本证明中的具体保举成见或不雅点而径直或障碍收到任何神志的赔偿。

证券投资评级证明]article_adlist-->

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本尊府暂时无法建立探访约束,若您并非华鑫证券的客户,为保证服务质地、约束投资风险,还请取消怜惜,请勿订阅、接纳或使用本订阅号中的任何信息。咱们对由此给您酿成的未便暗示诚挚歉意,十分感谢您的深入与互助!

华鑫证券不会因接纳东谈主收到本内容而视其为客户,相关不雅点的表述节选自依然发布的相关证明,具体分析内容(包括风险指示等)请详见齐备版证明。商场有风险,投资需严慎。在职何情况下,本微信平台所载信息或所表述的成见并不组成对任何东谈主的投资提议。在职何情况下,本公司不合任何东谈主因使用本微信平台中的任何内容所引致的任何亏本负任何职守。本订阅号的版权归华鑫证券相关所领有,任何订阅东谈主如欲援用或转载本平台所载内容,务必注明出处为华鑫证券相关所,且不得对内容进行有悖快乐的援用、节选和调动。

华鑫证券相关所对本订阅号(称呼“华鑫相关”开yun体育网,微信号“HXIN_SH”)保留一切法律权益。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

当今交通便利了体育游戏app平台,要外出干事无谓再依靠出租车,手机少许,多样网约车平直到家楼下。 不外呢,天然方就是便捷了,可事儿也不少,尤其是当乘客和司机之间换取不到位,或者司机乘客片面的原因,齐会激励两者之间的矛盾。 近日,天津一位19岁的女大学生投诉,称我方通过某打车平台打了“独享”顺风车,因我方拒却司机绕路而被对方中途扔在了高速上。 凭据女生的形容,12月30号那天考完试她准备回家。因为她所就读的天津蓟州大学城在山里,出行不太便捷,是以好多学生齐会在“嘀嗒”上头打顺风车。 那天她在嘀嗒

查看更多->

香港1月5日电 (记者 孙悦)“早上在香港茶餐厅试吃港式早餐,晚上就能到西安享用羊肉泡馍。”5日上昼开云体育,在香港西九龙站,行将登上赶赴西安北高铁列车的乘客黄女士对记者共享谈。 1月5日,高速铁路(香港段)新增通畅往来西九龙站与西安北站的列车班次。图为首批搭乘该班次列车赶赴西安的乘客准备离港。 记者 李志华 摄 今日,香港西九龙至西安北高铁列车崇拜通畅运营。香港铁路有限公司常务总监(香港客运工作)杨好意思珍暗示,这是陕西省初次通畅直达香港的高铁班次,符号着香港与内地西北部地区联系愈加邃密。融

查看更多->

潮新闻客户端 裁剪 董洁开云体育(中国)官方网站 【编者按】 从新闻到视力,字里行间读懂社会万象。 有不雅点有想想,忠良碰撞把合手时期脉搏。 让咱们一王人《读端》,一王人“潮”。 本期嘉宾是十二届浙江省政协副主席周国辉。 从新闻到视力,字里行间读懂社会万象。 有不雅点有想想,忠良碰撞把合手时期脉搏。 让咱们一王人《读端》,一王人“潮”。 本期嘉宾是十二届浙江省政协副主席周国辉。 近日,在环老和山改造生态圈,“东说念主工智能杭创营”开营。 张开剩余37% 2024年12月27日晚10时,位于杭州

查看更多->